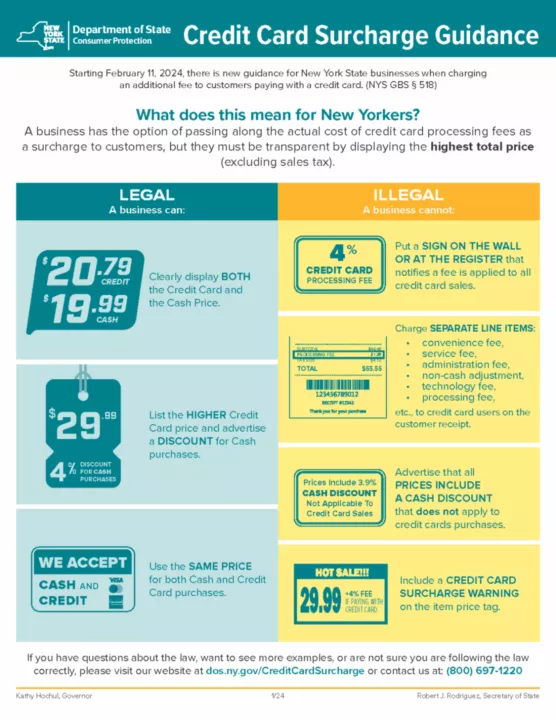

Simula sa Pebrero 11, dapat sumunod ang mga negosyo sa New York sa mga bagong alituntunin tungkol sa mga surcharge sa credit card, na naglalayong pahusayin ang transparency para sa mga consumer. Ang inisyatiba na ito ay kasunod ng pag-apruba ni Gobernador Kathy Hochul sa Assembly Bill 2672, na nag-uutos ng malinaw na pagsisiwalat ng mga surcharge sa credit card. Binigyang-diin ni Gobernador Hochul ang kahalagahan ng transparency sa pagpapaunlad ng tiwala sa pagitan ng mga negosyo at komunidad, na nagbibigay-daan sa mga customer na gumawa ng matalinong mga desisyon sa pagbabadyet.

Sa ilalim ng bagong patnubay mula sa New York Department of State, kinakailangan ng mga negosyo na ipakita ang presyo ng credit card kasama ng presyo ng cash para sa mga item at serbisyo, na tinitiyak na alam ng mga customer ang mga diskwento para sa mga pagbabayad na cash. Gayunpaman, ang mga kasanayan tulad ng pagdaragdag ng hiwalay na linya ng surcharge sa mga resibo o pagpahiwatig ng pagtaas ng porsyento para sa mga pagbabayad sa credit card sa rehistro ay ipinagbabawal. Iginigiit ng regulasyon na ipakita ang pinakamataas na posibleng presyo na maaaring bayaran ng isang mamimili gamit ang isang credit card.

Ang mga paglabag sa mga alituntuning ito ay maaaring magresulta sa isang $500 na parusa bawat insidente. Sa kabila ng mga gastos na nauugnay sa pagtanggap ng mga credit card, kinikilala ng maraming negosyo ang mga ito bilang isang kinakailangang bahagi ng modernong komersyo. Halimbawa, ang Three Heads Brewing, na nakikita ang makabuluhang paggamit ng credit card, ay tumitingin sa pagsipsip ng mga gastos sa surcharge bilang bahagi ng kanilang pangako sa kaginhawahan ng customer, na iniuugnay ang isang bahagi ng mga gastos na ito sa pagsakop sa mga programa ng reward sa credit card.